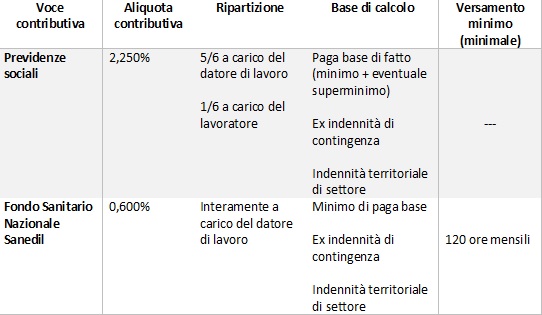

In riferimento alla notizia “Denuncia Ottobre 2020: aggiornamento contribuzione”, pubblicata lo scorso 16 Ottobre sul web, si riporta di seguito una tabella esplicativa relativa alla contribuzione destinata al Fondo Sanitario Nazionale Sanedil ed alle previdenze sociali.

Fondo Sanitario Nazionale Sanedil – regime fiscale e contributivo

Nelle more dell’iscrizione del Fondo Sanedil all’“Anagrafe dei Fondi sanitari”, per quanto riguarda il regime fiscale, i datori di lavoro devono continuare, fino alla data della suddetta iscrizione, ad includere il contributo Sanedil fra i redditi soggetti a ritenute alla fonte a titolo di acconto dell’IRPEF e delle relative addizionali; una volta effettuata l’iscrizione (di cui si provvederà a fornire tempestiva comunicazione), potranno escludere dalle predette imposte i contributi versati prima di tale data, a seguito di conguaglio delle ritenute applicabili a carico dei dipendenti per l’anno precedente, da effettuare entro il 28 febbraio dell’anno successivo.

Per quanto attiene al regime contributivo, si conferma che il contributo Sanedil deve essere assoggettato al contributo INPS di solidarietà del 10%, di cui all’articolo 9-bis del D.L. n. 103/1991, indipendentemente dal requisito della suddetta iscrizione.

Quanto sopra indicato circa i regimi fiscali e contributivi applicabili vale anche per gli impiegati e gli apprendisti impiegati, fermo restando che per tali lavoratori resta invariata l’aliquota del contributo Sanedil in misura pari allo 0,26% (senza minimale), da applicare sulle seguenti voci retributive: stipendio minimo mensile, ex indennità di contingenza e premio di produzione.